di Biagio Bossone e Stefano Sylos Labini.

Mario Draghi presiederà la Banca Centrale Europea (BCE) sino al 31 ottobre di quest’anno. Il Consiglio europeo dovrà identificarne il successore. Chi potrà sostituire Draghi alla guida dell’istituto di Francoforte, o meglio, quali attitudini deve possedere chi ne raccoglierà la pesantissima eredità? Per rispondere a questa domanda occorre comprendere l’obiettivo che il prossimo presidente della BCE dovrà perseguire. Questo obiettivo dipenderà strettamente dagli interessi del paese che domina il sistema dell’euro e che da esso trae i maggiori benefici: la Germania. Ancorché creato a immagine e somiglianza dell’ex marco tedesco, l’euro conferisce alla Germania un indiscusso vantaggio competitivo di cui il paese non potrebbe godere se utilizzasse ancora la sua valuta nazionale. Il vantaggio deriva dalla circostanza che, con il passaggio alla moneta unica, i meccanismi di riequilibrio interno ed esterno delle economie, prima incentrati sugli aggiustamenti del tasso di cambio fra le valute nazionali, non furono mai sostituiti da efficaci vincoli che imponessero ai paesi in surplus di correggere altrimenti i propri saldi esteri tendenziali.

Tabella 1. PIL Pro Capite: Confronto Internazionale

(stimato secondo la parità dei poteri d’acquisto)

(valori in dollari a prezzi correnti)

Fonte: World Bank Indicators

Pertanto, a parità dei pregevoli meriti e degli sforzi compiuti dal popolo tedesco durante gli anni di appartenenza della Germania all’area dell’euro (eccellente capacità produttiva e sacrificio dei salari a favore dei profitti a partire dal 2000), la loro economia ha conseguito risultati che non avrebbe potuto ottenere senza una moneta unica concepita nella forma asimmetrica anzidetta (Tab. 1). Con ciò, e con quanto segue, non s’intende alimentare un vittimismo che scarichi su altri le responsabilità di un paese – il nostro – che non aveva ab inizio le condizioni sufficienti per entrare nel sistema della moneta unica, non ha compiuto nel tempo riforme intese a renderne l’economia con esso compatibile, e nemmeno è poi stato in grado di costruire alleanze con altri paesi volte a modificare la politica economica dell’eurozona. Si vuole nondimeno sottolineare l’aspetto importante di un meccanismo monetario che ha funzionato a senso unico e a beneficio del paese economicamente più forte e a cultura fortemente mercantilista.

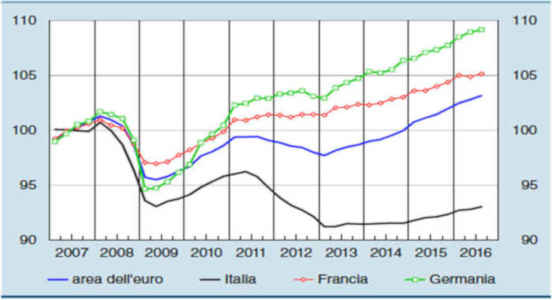

Fig. 1. Prodotto Interno Lordo dell’area dell’euro e dei principali paesi dell’area (1)

(dati trimestrali; indici: 2005=100)A prezzi concatenati.

Fonte: Banca d’Italia

E il sistema non ha smesso di funzionare in tal senso neanche sotto i colpi della gravissima crisi del debito sovrano che si abbatté sull’Europa dell’euro a partire dal tardo 2009, e che di lì in poi s’intensificò sino a minarne la stessa esistenza. Anzi, è successivamente alla crisi che il sistema ha generato per la Germania i maggiori guadagni (Fig. 1), derivanti anche dal gigantesco afflusso di capitali che ha fatto crollare il rendimento dei bund tedeschi di ben 4 punti percentuali, mentre il tasso sui BTP italiani si sarebbe ridotto sensibilmente solo in seguito alle misure di espansione monetaria attuate da Draghi a partire dal 2012, dopo che il nostro spread ebbe raggiunto il picco di 540 punti durante il governo Monti (Fig. 2).

Fig. 2. Andamento dello spread Italia – Germania

Gli interventi di Draghi funzionarono perché il presidente della BCE manifestò autorevole indipendenza, alta capacità tecnica e indiscutibile credibilità personale, che tali vennero percepiti da chi sui mercati trattava il debito dei paesi più pesantemente investiti dalla crisi e ne decretava il valore e la sostenibilità.

Molla la corda, Hans, ma non troppo…!

Se le misure di aggiustamento imposte dall’Europa tedesca alla Grecia poterono essere inverosimilmente draconiane, in modo da costituire per tutti un esempio di disciplina e intransigenza finanziaria, senza che ciò incidesse sulle sorti dell’euro grazie al peso trascurabile del paese rispetto al resto dell’eurozona, ben diverso era il caso di un’economia grande e fortemente indebitata come l’Italia, già in ginocchio dal 2011 a causa di una politica di austerità senza precedenti e il cui default avrebbe sì causato la dissoluzione dell’euro. Approfittando dell’effetto di stabilizzazione dell’acquisto di dosi massicce di debito pubblico da parte della BCE, l’Europa tedesca poté imporre all’Italia un regime di policy che da un lato le dettava rigore, ma dall’altro le concedeva margini di flessibilità (ancorché venduta a caro prezzo) per evitarne un avvitamento deflazionistico che ne causasse l’inadempienza sul debito. Insomma, la Germania scoprì che il sostegno della BCE le consentiva di “tenere sulla corda“ paesi in difficoltà come il nostro, allungando o accorciando la corda a seconda del grado di vulnerabilità che il paese poneva per il sistema nel suo complesso. Si osservi che il meccanismo della “corda regolabile” (si pensi al guinzaglio elastico per cani…) è perfettamente funzionale a un contesto di paesi che, seppure abbiano deciso di appartenere a un unico sistema monetario, di fatto si percepiscono più come concorrenti che come partner. I paesi tenuti alla corda si logorano in uno stato di debolezza cronica, con interi pezzi dell’economia nazionale che diventano sempre più appetibili per investitori esteri interessati ad acquistarli a prezzi di svendita. D’altra parte, il paese che tiene alla corda gli altri assicura a sé stesso che la sua posizione di vantaggio rimanga consistente e persistente e quindi considera fondamentale che il sistema continui a funzionare inalterato, facendo sì che la corda sia tanto corta da assicurare il vantaggio acquisito, ma anche lunga abbastanza per prevenirne il cedimento e il conseguente rischio sistemico. Forse, la lezione più importante che il mondo può apprendere dal primo ventennio di Unione monetaria europea, e in particolare dalle modalità con cui l’Unione ha gestito la sua prima vera grande crisi, è che la moneta unica, in origine voluta per agevolare e cementare un’unione fra paesi solidali, si è invece rivelata portatrice di divisioni, lacerazioni ed egoismi (inter– e intra-) nazionali, nonché veicolo di egemonia e subordinazione fra paesi che solidali si sono scoperti non essere affatto, e generatrice di un clima economico-sociale che, come tempo fa ha bene argomentato Sergio Fabbrini, minaccia di diventare crisi della democrazia.

Dove ci porta la “corda”? Il meccanismo della corda regolabile ha delle importanti implicazioni. La prima, che riguarda paesi come l’Italia, è che, al di là dell’immancabile retorica del rigore finanziario e di un regime di policy effettivamente orientato a un accentuato rigore cui essi continueranno a essere sottoposti dall’Europa tedesca, una certa flessibilità di bilancio non sarà mai loro negata (pur se ad alti costi negoziali) rispetto alle misure sulla carta previste dal Fiscal Compact. Chi beneficia dell’eurosistema ha capito che non può metterne a rischio l’esistenza causando il cedimento e il possibile default di un grande debitore: un grande debitore va mantenuto a galla e gli deve essere somministrata qualche boccata d’ossigeno affinché non anneghi (mentre uno piccolo può essere lasciato annegare, giacché non costituisce un problema per nessuno…). La seconda implicazione, tuttavia, è che ai paesi tenuti sulla corda non debba essere concesso spazio per possibili recuperi di autonomia di policy, per esempio attraverso l’attuazione di politiche fiscali anticonvenzionali come la svalutazione fiscale oppure l’introduzione della Moneta Fiscale [1] o altre monete parallele all’euro: ogni tentativo autonomo di rilancio economico che dovesse riuscire allenterebbe la corda e farebbe perdere il controllo a chi la regge, rischiando oltretutto di rimettere in gioco un concorrente. Dunque, dal meccanismo della corda regolabile non si deve uscire. Ma se è comprensibile che questo lo pensi colui che regge la corda, fa invece grande specie osservare che le resistenze persino a discutere di politiche anticonvenzionali promanino prima di tutto dagli stessi paesi tenuti alla corda. È come se ormai al loro interno, e a tutti i livelli delle loro società, si sia diffuso il convincimento che non si possa fare altro che continuare a bere la medicina amara. Eppure, fu proprio la Germania degli anni trenta del secolo scorso, oppressa dai paesi creditori sotto la scure del Trattato di Versailles e impoverita dalla Grande Depressione, a dare esempio di come si possa recuperare sovranità e uscire dalla profonda crisi con una manovra di moneta fiscale ante litteram messa in atto dal presidente della Banca Centrale e ministro dell’Economia Hjalmar Schacht. Purtroppo, quest’esempio l’ha rimosso la stessa Germania… Infine, la terza implicazione è che per tenere sulla corda i paesi in difficoltà, dando giogo quando serve, richiede che i mercati mantengano sempre un grado di tranquillità e mai dubitino che i paesi debitori siano in condizione di onorare i propri impegni di debito; se si convincessero del contrario, potrebbero di colpo determinare condizioni che renderebbero insostenibili quegli impegni, trasformando in nefasta realtà le proprie stesse profezie. Ma tranquillizzare i mercati richiede che la BCE non cessi la sua azione stabilizzatrice e mantenga l’impegno all’acquisto regolare di quote del debito pubblico dei paesi in difficoltà.

Conclusioni

Per la guida della BCE alla Germania farebbe comodo un personaggio che si muovesse in continuità con la politica di Mario Draghi: perché l’euro continui a servirla sarà necessario che la banca centrale agisca da prestatore di ultima istanza. Tuttavia, la determinazione con cui la Germania sta riducendo il peso del proprio debito sul reddito, la sua resistenza a promuovere un grande piano di investimenti pubblici a livello continentale e a ridurre l’enorme surplus commerciale, e la sua ostilità verso misure anticonvenzionali per rilanciare le economie dei paesi in difficoltà senza ricorrere a trasferimenti su scala europea, renderanno l’azione della politica monetaria sempre più impervia e inefficace. Seppur regolabile, la corda potrebbe sempre spezzarsi allorché i popoli cessassero di accettare supinamente di essere legati a un cappio.

N O T A :

[1] L’espressione “moneta fiscale ” è stata coniata dai curatori dell’ebook di MicroMega Per una moneta fiscale gratuita: uscire dall’austerità senza spaccare l’euro (15 giugno 2015), già autori del manifesto dal medesimo titolo pubblicato nel novembre 2014 sul sito Moneta Fiscale da essi creato. In punto di teoria e prassi, inoltre, il concetto di moneta fiscale è stato definito nel contributo di Biagio Bossone e Marco Cattaneo nel lavoro “New ways of crisis settlement: Fiscal Money as a tool to fight economic stagnation”, presentato al convegno A single model of Governance or tailored responses? Historical, economic and legal aspects of European Governance in the Crisis, FernUniversität, Hagen, 24-25 novembre 2016, e riportato insieme agli atti del covegno sul volume dal medesimo titolo curato da P. Schiffauer e pubblicato da Veröffentlichungen des Dimitris-Tsatsos-Instituts für Europäische Verfassungswissenschaften, Band 19, Berliner Wissenschafts-Verlag, pp. 111-133, giugno 2018.