ATF

‘

di

Stefano Sylos Labini.

Stefano Sylos Labini.

Proprio ieri l’Istat ha fornito i dati

relativi alla crescita del Pil nel 2016 che è stata dello 0,9%. Si tratta del

migliore risultato dal 2010, ma la situazione economica e finanziaria del

nostro Paese rimane molto critica e non è proprio il caso di montarsi la testa.

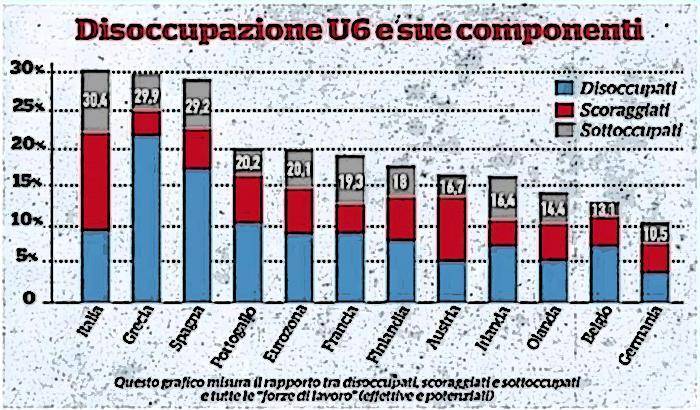

Il tasso di disoccupazione si trova ben al di sopra dell”11%,

mentre le previsioni del rapporto tra debito e Pil sono pari al 133%, un valore

altissimo che non accenna a diminuire nonostante i pesantissimi sacrifici

imposti agli italiani da più di cinque anni a questa parte.

relativi alla crescita del Pil nel 2016 che è stata dello 0,9%. Si tratta del

migliore risultato dal 2010, ma la situazione economica e finanziaria del

nostro Paese rimane molto critica e non è proprio il caso di montarsi la testa.

Il tasso di disoccupazione si trova ben al di sopra dell”11%,

mentre le previsioni del rapporto tra debito e Pil sono pari al 133%, un valore

altissimo che non accenna a diminuire nonostante i pesantissimi sacrifici

imposti agli italiani da più di cinque anni a questa parte.

1. Debito e reddito

Non c’è da stupirsi se il peso del debito sul

reddito continua a rimanere sui massimi storici perché quando il saggio

dell’interesse sui titoli pubblici supera per molti anni il saggio di aumento

del reddito nazionale in termini nominali (Y che comprende la variazione del

Pil reale e il tasso d’inflazione), il debito pubblico (D) tende a diventare

insostenibile.

reddito continua a rimanere sui massimi storici perché quando il saggio

dell’interesse sui titoli pubblici supera per molti anni il saggio di aumento

del reddito nazionale in termini nominali (Y che comprende la variazione del

Pil reale e il tasso d’inflazione), il debito pubblico (D) tende a diventare

insostenibile.

Partendo dall’evidente considerazione

che il rapporto D/Y resta stabile quando D e Y crescono alla stessa velocità ,

basta esaminare l’andamento della differenza fra il saggio dell’interesse (i) e

il saggio di aumento del reddito nominale (g), e

cioè i – g, per giudicare se sorgono problemi di sostenibilità del debito

pubblico. Per evitare problemi di sostenibilità , un aumento del reddito

pari a zero richiederebbe, a rigore, un interesse nullo, mentre una diminuzione

del reddito richiederebbe un interesse negativo.

che il rapporto D/Y resta stabile quando D e Y crescono alla stessa velocità ,

basta esaminare l’andamento della differenza fra il saggio dell’interesse (i) e

il saggio di aumento del reddito nominale (g), e

cioè i – g, per giudicare se sorgono problemi di sostenibilità del debito

pubblico. Per evitare problemi di sostenibilità , un aumento del reddito

pari a zero richiederebbe, a rigore, un interesse nullo, mentre una diminuzione

del reddito richiederebbe un interesse negativo.

Oggi il rapporto tra debito pubblico e

Pil è del 133% mentre le previsioni per il 2017 del Pil reale sono pari allo

0,9%. Se il tasso di inflazione nel 2017 sarà dell’1% abbiamo che nel 2017 il

Pil nominale crescerà del 1,9%. Poiché oggi il tasso sui BTP è pari al 2,25% e

potrebbe aumentare data l’incertezza politica, risulta evidente che il tasso di

crescita del Pil nominale sarà più basso del tasso d’interesse sui titoli

pubblici. Tutto ciò non potrà permettere di ridurre il macigno del debito.

Pil è del 133% mentre le previsioni per il 2017 del Pil reale sono pari allo

0,9%. Se il tasso di inflazione nel 2017 sarà dell’1% abbiamo che nel 2017 il

Pil nominale crescerà del 1,9%. Poiché oggi il tasso sui BTP è pari al 2,25% e

potrebbe aumentare data l’incertezza politica, risulta evidente che il tasso di

crescita del Pil nominale sarà più basso del tasso d’interesse sui titoli

pubblici. Tutto ciò non potrà permettere di ridurre il macigno del debito.

Ma c’è anche un altro punto su cui

riflettere. Negli anni ’80 la spesa pubblica per interessi (servizio del

debito) aveva effetti positivi sull’economia reale poiché i titoli pubblici

erano in larga misura nelle mani delle famiglie – all’epoca si parlava di Bot

People – e l’alto rendimento che ne derivava costituiva una fonte di

finanziamento dei consumi privati. Oggi la situazione è cambiata radicalmente. Secondo un’analisi di Unimpresa il 33% del nostro debito pubblico,

pari a 743 miliardi, è in mano a investitori stranieri; il 5 %, 116 miliardi,

alle famiglie; il 30%, 661 miliardi, alle banche; il 21%, 467 miliardi, alle

assicurazioni italiane e l”11 %, pari a 237 miliardi di euro, alla Banca

d’Italia. Quindi, se l’entrata nell’euro ha determinato un netto

abbassamento del tasso d’interesse e del costo del debito pubblico, è

altrettanto vero che la riduzione della quantità di titoli pubblici detenuti

dalle famiglie italiane a vantaggio della componente estera e del settore

finanziario (banche e assicurazioni) ha avuto un impatto negativo sulla domanda

interna e di conseguenza sulla crescita del reddito nazionale vanificando i

benefici del più basso costo del denaro.

riflettere. Negli anni ’80 la spesa pubblica per interessi (servizio del

debito) aveva effetti positivi sull’economia reale poiché i titoli pubblici

erano in larga misura nelle mani delle famiglie – all’epoca si parlava di Bot

People – e l’alto rendimento che ne derivava costituiva una fonte di

finanziamento dei consumi privati. Oggi la situazione è cambiata radicalmente. Secondo un’analisi di Unimpresa il 33% del nostro debito pubblico,

pari a 743 miliardi, è in mano a investitori stranieri; il 5 %, 116 miliardi,

alle famiglie; il 30%, 661 miliardi, alle banche; il 21%, 467 miliardi, alle

assicurazioni italiane e l”11 %, pari a 237 miliardi di euro, alla Banca

d’Italia. Quindi, se l’entrata nell’euro ha determinato un netto

abbassamento del tasso d’interesse e del costo del debito pubblico, è

altrettanto vero che la riduzione della quantità di titoli pubblici detenuti

dalle famiglie italiane a vantaggio della componente estera e del settore

finanziario (banche e assicurazioni) ha avuto un impatto negativo sulla domanda

interna e di conseguenza sulla crescita del reddito nazionale vanificando i

benefici del più basso costo del denaro.

2. Avanzo primario

Dunque, senza una crescita del reddito

superiore al tasso d’interesse non riusciremo mai a ridurre il peso del debito pubblico

in rapporto al Pil. Ma le politiche di austerità effettuate per ridurre il

debito hanno aggravato la situazione: dal 1996 la crescita del reddito è stata ostacolata

dagli avanzi primari (entrate – uscite al netto degli interessi), che hanno

reso l’Italia uno dei Paesi con la più alta disciplina fiscale al mondo.

superiore al tasso d’interesse non riusciremo mai a ridurre il peso del debito pubblico

in rapporto al Pil. Ma le politiche di austerità effettuate per ridurre il

debito hanno aggravato la situazione: dal 1996 la crescita del reddito è stata ostacolata

dagli avanzi primari (entrate – uscite al netto degli interessi), che hanno

reso l’Italia uno dei Paesi con la più alta disciplina fiscale al mondo.

Dal 1996 ad oggi il saldo primario italiano è

stato mediamente pari al 2% del Pil. Questo significa che dal 1996 ad oggi

abbiamo ridotto la quantità di denaro nell”economia reale attraverso maggiori

tasse e minore spesa pubblica: sono 700 miliardi di euro ai valori attuali, il

40% del Pil. Nel 2015 sono stati sottratti oltre 20 miliardi di euro all”economia

reale (1,4% del Pil) in quanto abbiamo fatto il 2,6%

di deficit pagando il 4% di interessi.

stato mediamente pari al 2% del Pil. Questo significa che dal 1996 ad oggi

abbiamo ridotto la quantità di denaro nell”economia reale attraverso maggiori

tasse e minore spesa pubblica: sono 700 miliardi di euro ai valori attuali, il

40% del Pil. Nel 2015 sono stati sottratti oltre 20 miliardi di euro all”economia

reale (1,4% del Pil) in quanto abbiamo fatto il 2,6%

di deficit pagando il 4% di interessi.

E poi ci chiediamo perché dal 1996 l’economia

italiana abbia avuto un tasso di crescita bassissimo fino a sprofondare nel

periodo successivo alla crisi finanziaria globale del 2008: se continuiamo a

togliere soldi e quindi a ridurre la capacità di consumo del settore privato e

la spesa del settore pubblico questo è il risultato. Anche negli ultimi due

anni con Renzi-il-Rottamatore non cӏ mai stata

espansione fiscale. La “flessibilità ” ottenuta grazie alla

benevolenza di Angela Merkel è consistita solo nel rallentare un po” il ritmo

delle manovre restrittive rispetto alle richieste assurde e impossibili della

Commissione Europea.

italiana abbia avuto un tasso di crescita bassissimo fino a sprofondare nel

periodo successivo alla crisi finanziaria globale del 2008: se continuiamo a

togliere soldi e quindi a ridurre la capacità di consumo del settore privato e

la spesa del settore pubblico questo è il risultato. Anche negli ultimi due

anni con Renzi-il-Rottamatore non cӏ mai stata

espansione fiscale. La “flessibilità ” ottenuta grazie alla

benevolenza di Angela Merkel è consistita solo nel rallentare un po” il ritmo

delle manovre restrittive rispetto alle richieste assurde e impossibili della

Commissione Europea.

In assenza di politiche fiscali espansive

si continuano a invocare le riforme strutturali che consistono nel taglio della

spesa pubblica, nella maggiore flessibilità del lavoro e nella riduzione dei

salari, ma così non facciamo altro che distruggere la nostra economia senza

riuscire a ridurre il debito pubblico.

si continuano a invocare le riforme strutturali che consistono nel taglio della

spesa pubblica, nella maggiore flessibilità del lavoro e nella riduzione dei

salari, ma così non facciamo altro che distruggere la nostra economia senza

riuscire a ridurre il debito pubblico.

In particolare, molti politici ed

economisti proprio non arrivano a capire, oppure fanno finta di non capire, che

la spesa pubblica finanzia la domanda privata: con la spesa pubblica – per

sanità , istruzione, pensioni, stipendi degli impiegati pubblici, trasporti – le

famiglie possono avere a disposizione maggiore reddito per consumi in quanto

usufruiscono di servizi gratis o a basso costo mentre gli stipendi pubblici e

le pensioni sostengono gli acquisti di beni e servizi. Da parte loro, le

commesse, gli investimenti e i lavori pubblici, costituiscono una domanda per

le imprese private che in questo modo possono ampliare la loro attività .

Dunque, i maggiori consumi privati e l’espansione della domanda pubblica

permettono di trainare le vendite e le attività delle imprese e quindi consentono

di aumentare la produzione, l’occupazione e gli investimenti del settore

privato.

economisti proprio non arrivano a capire, oppure fanno finta di non capire, che

la spesa pubblica finanzia la domanda privata: con la spesa pubblica – per

sanità , istruzione, pensioni, stipendi degli impiegati pubblici, trasporti – le

famiglie possono avere a disposizione maggiore reddito per consumi in quanto

usufruiscono di servizi gratis o a basso costo mentre gli stipendi pubblici e

le pensioni sostengono gli acquisti di beni e servizi. Da parte loro, le

commesse, gli investimenti e i lavori pubblici, costituiscono una domanda per

le imprese private che in questo modo possono ampliare la loro attività .

Dunque, i maggiori consumi privati e l’espansione della domanda pubblica

permettono di trainare le vendite e le attività delle imprese e quindi consentono

di aumentare la produzione, l’occupazione e gli investimenti del settore

privato.

Nessuno mette in discussione che i soldi

pubblici debbano essere spesi in modo efficiente per fini utili alla

collettività , ma deve essere chiaro che tagliare la spesa pubblica significa

comprimere la domanda e gli investimenti del settore privato. Si tratta di un

intervento immediatamente recessivo che manda a fondo l’economia oltre ad

aumentare la disgregazione sociale.

pubblici debbano essere spesi in modo efficiente per fini utili alla

collettività , ma deve essere chiaro che tagliare la spesa pubblica significa

comprimere la domanda e gli investimenti del settore privato. Si tratta di un

intervento immediatamente recessivo che manda a fondo l’economia oltre ad

aumentare la disgregazione sociale.

3. La moneta fiscale

per una nuova politica economica

per una nuova politica economica

Per i motivi appena

esposti abbiamo pensato alla moneta fiscale che si potrebbe emettere

anche domani. La manovra prevede un”espansione pari a 30 miliardi l”anno

per un totale di 100 miliardi di euro. In sostanza se immettiamo 30 miliardi di

euro nell”economia con la moneta fiscale interrompiamo il deflusso di denaro

che viene prodotto dall”avanzo primario e possiamo realizzare una vera politica

per promuovere la crescita.

esposti abbiamo pensato alla moneta fiscale che si potrebbe emettere

anche domani. La manovra prevede un”espansione pari a 30 miliardi l”anno

per un totale di 100 miliardi di euro. In sostanza se immettiamo 30 miliardi di

euro nell”economia con la moneta fiscale interrompiamo il deflusso di denaro

che viene prodotto dall”avanzo primario e possiamo realizzare una vera politica

per promuovere la crescita.

La moneta fiscale non

genera un aumento del debito al momento dell’emissione e permette di rispettare

i regolamenti europei, può funzionare immediatamente come una moneta

complementare all’euro e consente di sganciarsi dall’intermediazione bancaria

poiché è lo Stato che fornisce liquiditÃ

all’economia reale. In una situazione come quella attuale, in cui il

settore bancario è paralizzato dalle sofferenze ed è schiacciato dalle nuove

normative europee che lo costringono ad avere sempre più capitale, questo è un

altro aspetto decisivo della proposta della moneta fiscale.

genera un aumento del debito al momento dell’emissione e permette di rispettare

i regolamenti europei, può funzionare immediatamente come una moneta

complementare all’euro e consente di sganciarsi dall’intermediazione bancaria

poiché è lo Stato che fornisce liquiditÃ

all’economia reale. In una situazione come quella attuale, in cui il

settore bancario è paralizzato dalle sofferenze ed è schiacciato dalle nuove

normative europee che lo costringono ad avere sempre più capitale, questo è un

altro aspetto decisivo della proposta della moneta fiscale.

Con un’elevata

disoccupazione e una capacità produttiva inutilizzata, se vengono sostenuti i

redditi delle fasce sociali in difficoltà che hanno le maggiori potenzialità di

aumentare i consumi e se vengono finanziati lavori pubblici di piccola taglia

rapidamente realizzabili e facilmente controllabili, possiamo avere una forte

spinta sulla domanda interna e quindi sul Pil e sul gettito fiscale permettendo

di coprire il buco che altrimenti si creerebbe quando i titoli fiscali giungono

a scadenza. A noi sembra la strada più concreta e fattibile per dare una spinta

consistente alla ripresa dell’economia permettendo allo stesso tempo di ridurre

il peso del debito pubblico che ci sta facendo affondare.

disoccupazione e una capacità produttiva inutilizzata, se vengono sostenuti i

redditi delle fasce sociali in difficoltà che hanno le maggiori potenzialità di

aumentare i consumi e se vengono finanziati lavori pubblici di piccola taglia

rapidamente realizzabili e facilmente controllabili, possiamo avere una forte

spinta sulla domanda interna e quindi sul Pil e sul gettito fiscale permettendo

di coprire il buco che altrimenti si creerebbe quando i titoli fiscali giungono

a scadenza. A noi sembra la strada più concreta e fattibile per dare una spinta

consistente alla ripresa dell’economia permettendo allo stesso tempo di ridurre

il peso del debito pubblico che ci sta facendo affondare.

Non è poco e

soprattutto è la cosa più veloce che potremmo fare anche perché un referendum

per l”uscita dall”euro implica tempi non brevi e presenta diverse

controindicazioni. Ma le forze politiche di ogni tipo non vogliono risolvere i

problemi nel più breve tempo possibile. Questa è la triste verità .

soprattutto è la cosa più veloce che potremmo fare anche perché un referendum

per l”uscita dall”euro implica tempi non brevi e presenta diverse

controindicazioni. Ma le forze politiche di ogni tipo non vogliono risolvere i

problemi nel più breve tempo possibile. Questa è la triste verità .

DONAZIONE

‘